Todo dependerá de si hay o no reforma fiscal, Sala IV ya dijo que sí

Dólares de contratos de colocación y eurobonos, ambos reducirían la devaluación

Hacienda le apuesta a fondos extranjeros para financiar sus necesidades de recursos

Fabio Parreaguirre [email protected] | Lunes 26 noviembre, 2018

Para los que estaban preocupados por la devaluación, las noticias de los contratos de colocación y la posibilidad de eurobonos para los próximos seis años reducirán sus desvelos.

Solo por los contratos de colocación Hacienda podría estar recibiendo $500 millones antes del 15 de diciembre.

Mientras que, si se aprueba por la Asamblea Legislativa la emisión de eurobonos, en 2019 y 2020 entrarían $1.500 millones nuevos a la economía, generando una clara apreciación del colón, efecto contrario al que se vive desde finales de octubre.

Es claro que el escenario de confianza y certidumbre mejoraría si la Sala Constitucional vota a favor del proyecto de plan fiscal.

Un buen clima ayudaría a que una emisión internacional sirva no para pagar salarios, sino para liberar presiones tanto de pagos del servicio de la deuda, canjes de deuda de corto plazo por otros de largo y liberar de presiones al mercado interno.

Contratos de colocación, impacto de corto plazo

Los contratos fueron adjudicados por $500 millones y el equivalente a $100 millones en colones, que colocó el Banco Nacional la semana pasada.

El impacto de estos $500 millones parece no ser tan grande, pero sí será así, porque se trata de dejar que Hacienda esté presionando tanto en el mercado cambiario.

En los últimos meses Hacienda se convirtió en un comprador de dólares, ya que tiene grandes compromisos en esta moneda, algo que continuará en 2019.

Con este monto podría no estar presionando al alza el mercado cambiario, principalmente los que negocia comprando al Banco Central, solo en este segundo semestre ha requerido cerca de $400 millones, muy diferente antes que era vendedor neto.

Eurobonos serían un respiro por varios años consecutivos

La semana pasada, Hacienda indicó que mandará la autorización a la Asamblea Legislativa para emitir eurobonos en los próximos seis años, hasta por $6 mil millones.

La idea es que para 2019 y 2020 se logren colocar hasta $1.500 millones y los siguientes $1.000 millones, esto daría una clara tendencia a la baja en el tipo de cambio, como ya sucedió entre 2012 y 2015 con las pasadas emisiones.

Si Hacienda convierte gran parte de estos dólares a colones la presión sería mayor incluso si solo los utiliza para el pago de sus obligaciones en moneda americana, pero de cualquier forma existirá una presión a la baja.

Para el Banco Central sería una buena opción de recuperar reservas internacionales, mismas que ha perdido considerablemente, solo este año $1.300 millones.

Por otro lado, en momentos cuando las tasas de interés a nivel internacional suben y hay poca confianza en mercados emergentes, en especial si como Costa Rica tienen problemas fiscales, puede salir muy cara dicha colocación.

¿Qué pasaría sin la emisión de deuda externa?

El mercado interno está copado de emisiones del ministerio de Hacienda, no se ve posible que continúe año con año la poca diversificación de los inversionistas internos en estas emisiones.

Hay un estrujamiento completo por los recursos y ese fenómeno ya no puede seguir sucediendo, el mercado está seco.

Preocupa que los fondos de pensiones tienen la autorización para aumentar sus posiciones en títulos de Hacienda y el BCCR (pasan el límite del 50% al 80%), lo cual para muchos es incluso peligroso, más si se le suma la idea de no valorar a precios de mercado estos títulos, otra idea que “está entre corrillos”.

Hay que tomar en cuenta que es posible incluso que se continúen visualizando colocaciones de Letras del Tesoro año tras año o más contratos de colocación, pero siempre golpeando al alza las tasas de interés.

Buscar calzar mejor vencimientos y necesidad de financiamiento con deuda de largo plazo, resulta una buena opción, algo que ya es imposible de pensar con bonos internos.

Sin reforma fiscal, solo se patea la bola y sería carísimo

El sí a la reforma fiscal daría un escenario de confianza y certidumbre a los inversionistas, lo que haría que la emisión de deuda externa tenga sentido, al tener más liquidez y ser más barata que la interna.

Sin ella, no se ve que sea funcional, ya que saldría carísima dicha emisión, en especial porque de fijo nos rebajarán la calificación de riesgo —sin reforma fiscal— y la tasa de rendimiento por esos bonos debería ser muy atractiva al ser un país catalogado por los inversionistas como basura.

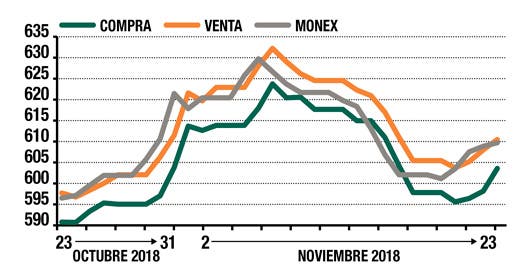

Volatilidad del último mes

El tipo de cambio ha mostrado diversas facetas en un mes, primero con una cúspide importante tocando los ¢630 por dólar, el viernes cerró en ¢609, lo que está claro es que pareciera que ¢600 es el nuevo piso (cifras expresadas en colones por dólar).

Elaboración propia con datos de BCCR

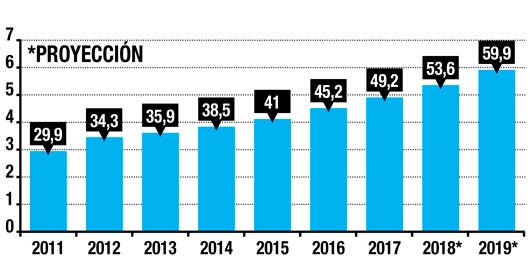

Deuda y déficit no paran de subir

Sin una solución fiscal el déficit seguirá siendo una cuesta al momento de graficar año tras año, al igual que la deuda; con solución, el déficit parará su crecimiento, mientras que la deuda subirá en los primeros años para tender a estabilizarse (cifras expresadas en porcentaje del PIB).

Elaboración propia con datos de Hacienda.

Opiniones sobre contratos y eurobonos

Las medidas serían mejores si se tiene claro lo que sucederá con la solución fiscal y las acciones que se tomen.

Sobre eurobonos

Rocío Aguilar

Ministra

Hacienda

Esperamos la aprobación del proyecto

Esperamos que la aprobación de este proyecto nos permita contar en el próximo bienio, con $1.500 millones por año, lo que mejoraría el perfil de vencimientos para reducir el riesgo de refinanciamiento, así como una participación más ordenada de Hacienda en el mercado.

Gerardo Corrales

Economista

Independiente

Sin reforma es poco atractivo

Sin la reforma fiscal sería poco atractivo para los inversionistas adquirir estos eurobonos; el Gobierno debe articular mejor la estructura de emisión para evitar que se conviertan en una medida para patear más la bola, habrá que esperar cuál será la medida que tomen los diputados.

Daniel Suchar

Economista

Ulatina

Sin reforma el riesgo es alto

Parece que si el Gobierno tiene la intención de emitir eurobonos es porque la reforma fiscal debe estar bien encaminada, ya que sin esta sería muy poco atractivo para los inversionistas adquirir estos bonos con condiciones de riesgo altas como las que tiene Costa Rica actualmente.

Sobre impacto en el tipo de cambio

Adriana Rodríguez

Economista

Frecuencia Económica

Al inicio el impacto es poco palpable

El impacto reside en el comportamiento de las expectativas, pues sobre el tipo de cambio los efectos prácticos serán menos palpables de lo que a primera vista parecería, pues a diferencia de las divisas que antes se obtuvieron por los eurobonos, que fueron colonizadas presionando a la baja el tipo de cambio, estos fondos no serán colonizados en su totalidad, y los que lleguen a ser cambiados a moneda nacional se tramitarán directamente con el BCCR.

Roxana Morales

Economista

UNA

Sin reforma el panorama es complicado

Panorama 2019: es bastante complicado, ya que aun cuando se aprobara la reforma fiscal, los ingresos empezarían a verse hasta después de mediados de año; mientras tanto seguirán creciendo la deuda y el déficit fiscal.

Y el panorama se pone mucho más negativo si finalmente la reforma fiscal no logra pasar el segundo debate y si las calificadoras de riesgo hacen efectivas las amenazas de bajar en la calificación de deuda soberana.

Marlon Chacón

Analista económico

Ecoanálisis

Tendrían que disminuir presiones cambiarias

El anuncio de $600 millones de los contratos de colocación tenderían a disminuir la presión cambiaria, ya que es de esperar que tenga que colonizar parte de la colocación para atender gastos de fin de año como salarios, aguinaldos, letras del tesoro, entre otros, esto se vería complementado con el hecho de que Hacienda ya no tendría la necesidad de salir a demandar dólares al mercado; sobre las tasas de interés también tendría un efecto positivo, o sea, de menor presión a futuros aumentos en tasas de colocación, ya que Hacienda está transmitiendo la señal de que sí tiene la habilidad de captar recursos en el mercado sin la necesidad de acceder a tasas extremadamente altas.