Ganadores y perdedores de una inflación casi cero

Fabio Parreaguirre [email protected] | Lunes 12 diciembre, 2016

La inflación por segundo año consecutivo será menor a lo proyectado por el Banco Central en su Programa Macroeconómico.

De forma interanual, la inflación es apenas del 0,56% a noviembre.

Para el año, se mantendría menor al 1%, sin esperar que pase nada extraordinario en la economía internacional o nacional, principalmente en las materias primas.

La inflación de 2016 sería mayor a la del año pasado, que fue negativa, marcando un -0,87.

Se debe tomar en cuenta que para los dos años, el rango meta del Banco Central fue de mantenerla entre el 4% y el 2%.{l1}en-noviembre-no-hubo-inflacion{/l1}

¿Por qué la inflación es menor a lo esperado?

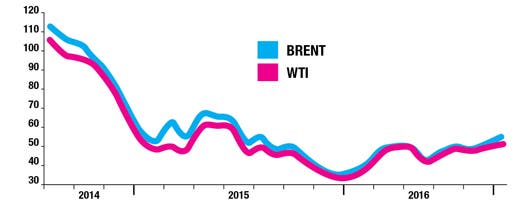

El principal factor para una inflación baja y que la ha mantenido ahí desde mediados de 2014, son los precios internacionales de las materias primas, en especial del petróleo.

En junio de 2014, el precio del Brent era de $112,36 por barril, a inicios de este año llegó su punto más bajo a $34,74, por barril. El resto del año ha permanecido entre $40 y $50 el precio.

Lo mismo ha sucedido con materias primas, cuyos precios se han mantenido bajos, como el maíz y el trigo, que junto al petróleo forman una parte importante en el peso del cálculo de la inflación.

También una baja en la demanda de productos locales, así como del consumo en general podría ser otra de las causas de la baja inflación.

La inflación de este año no será menor debido a la devaluación anual del 3%, ya que parte de esa pérdida de valor del colón, se ve reflejada en el IPC.{l2}crecimiento_aceptable_y_baja_inflacion_al_cierre_de_2016{/l2}

¿Qué deberíamos hacer: ser expansionistas, devaluar o no hacer nada?

Ser expansionista; permitir mayor devaluación o no hacer nada son los escenarios que tiene en este momento la autoridad monetaria pensando en el último año y medio de esta administración.

Con una política monetaria expansiva, el Central imprimiría más colones, y no los recogería del mercado por medio de la colocación de Bonos de Estabilización Monetaria.

Con este tipo de decisiones, normalmente, el crecimiento que genera es temporal, pero luego se disipa por una mayor inflación.

Con una devaluación, que es la segunda opción que tiene el BCCR, permitiría que las fuerzas del mercado lleven el tipo de cambio a una depreciación mayor, sin estar interviniendo, al estar vendiendo dólares de sus reservas internacionales para eliminar la volatilidad, esto daría mayor competitividad a exportadores y al turismo, principalmente.

Por otro lado, el Central podría no hacer nada, mantenerse inerte a un ajuste, pensando que la meta de inflación es algo que se analiza en el largo plazo y por ende, mantener la economía como está.

Esto le ayudaría a darse un “colchón”, si por fuerzas externas o internas, la inflación tendiera a incrementarse.

GANADORES Y PERDEDORES

Si 2017 sigue siendo un año de baja inflación (siempre por debajo o cercana al piso del rango meta) y la tendencia de depreciación continúa, los sectores que buscan una mejor competitividad serían ganadores.

Ganadores

- Exportadores

- Turismo

- Inversionista por tener un rendimiento real, bastante parecido al nominal

- Gobierno, al no tener que elevar los salarios y causar menos presión al déficit

Perdedores

- Importadores

- Productores nacionales que necesitan productos importados

- Comercio

- Deudores al pagar más por una tasa real mayor

¿CÓMO LO VEN LOS SECTORES?

Con una inflación tan baja, qué piensan los diversos sectores que debe realizar el Banco Central viendo que se presenta esta “ventana” para realizar alguna acción en favor de la economía.

No hacer nada

Francisco Gamboa

Director Ejecutivo

Cámara de Industrias

El Banco Central y diversos economistas concuerdan en que durante 2017 el nivel de inflación volverá a ubicarse en el rango meta, por lo que no pareciera prudente moverse en la dirección de aumentar la cantidad de colones.

Por otra parte, si bien el Banco Central, ha privilegiado el mantener un tipo de cambio estable con sus intervenciones en el mercado cambiario, también es cierto que poco a poco a lo largo del año se vienen dando algunos signos de cambio en los determinantes del mercado que han provocado una tendencia hacia la devaluación, con algunos movimientos recientes hacia la apreciación, pero por razones estacionales.

En esa perspectiva, más bien pareciera que la ventana de oportunidad se está cerrando y que si el Banco Central no lo hizo anteriormente, difícilmente va a aplicar en el corto plazo medidas tendientes a promover el consumo o la producción de ciertos sectores propiciando un mayor nivel de devaluación.

Devaluar

Laura Bonilla

Presidenta

Cámara de Exportadores

La meta inflacionaria está por encima de la inflación actual, por esto debería el Banco Central realizar acciones que beneficien a la competitividad del sector productivo del país.

Nosotros hemos insistido en que el tipo de cambio debería depreciarse más, principalmente porque competidores importantes como México, Colombia, Perú, Chile, lo han realizado de forma permanente, abaratando sus operaciones de exportaciones, tanto de bienes, como de servicios.

Hay que tener cuidado en que no estamos pidiendo una devaluación inducida, pero sí que dejen que el mercado sea el que fije la tendencia a la devaluación sin frenarla perdiendo reservas.

Seguir igual

Alonso Elizondo

Director Ejecutivo

Cámara de Comercio

El Banco Central debe garantizar el equilibrio macroeconómico del país, tal como lo ha venido realizando y en apego a su ley orgánica.

Si bien es cierto la inflación se ha mantenido por debajo del rango meta, una emisión monetaria no generaría otra cosa más que inflación, situación que aunada a factores externos como una recuperación del precio del petróleo y otros commodities, podría alterar la estabilidad actual en el corto plazo.

Asimismo, la Cámara se opone a una intervención directa del Banco Central para devaluar la moneda, ya que las políticas monetarias expansivas no llevan al crecimiento económico. Por el contrario, utilizar intervenciones en el mercado cambiario con el fin de modificar el tipo de cambio real produce efectos solamente transitorios y empeora la situación general de todos los agentes en la economía.

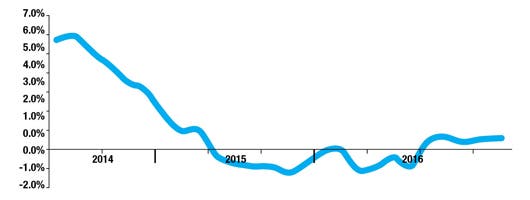

NULA INFLACIÓN

Desde mediados de 2014, con la baja en los precios internacionales del petróleo, inició la tendencia a tener una inflación baja.

SIGUE EN NÚMEROS BAJOS

El precio internacional del petróleo, medido por el indicador Brent o WTI muestra la historia de esta materia prima, que desde mediados de 2014 cayó de sus máximos históricos hasta el mínimo de la última década hace un año. Para 2017 no se espera una subida considerable.

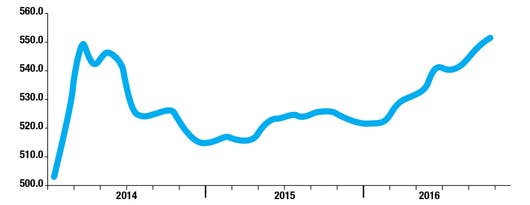

TIPO DE CAMBIO REAL

Tomando en cuenta la inflación, el tipo de cambio real se movió en esta dirección en el último año y medio.