Para arriba tasas de interés y tipo de cambio en primer semestre

Fabio Parreaguirre [email protected] | Lunes 30 enero, 2017

Una tendencia a tener mayores tasas de interés y presiones a la depreciación en el tipo de cambio son las principales consecuencias por la rebaja en la calificación de riesgo realiza por Fitch la semana antepasada.

Incluso, varios expertos concuerdan en que es de esperar que tanto las agencias Moody’s (a inicios de febrero) y S&P (en marzo) indiquen también rebajas, por la misma razón: la falta de una solución al problema fiscal.

Lea más: Con nueva subasta Banco Central impondrá mercado cambiario

La semana pasada el Gobierno indicó que enviará una nueva propuesta a la Asamblea para crear un Impuesto al Valor Agregado, en el que incluirá los servicios (ampliando la base), pero no así el aumento del porcentaje a cobrar que seguirá siendo del 13%.

Asimismo, un nuevo texto para el Impuesto sobre la Renta, en el que sigue incluyendo acciones para implementar las reglas “Beps” —por sus siglas en inglés— que luchan contra la erosión de la base imponible y traslado de beneficios, así como gravar las ganancias de capitales.

“Esta será la última oportunidad que tendrá esta administración para tratar de hacer algo por el tema fiscal; no es todo, la próxima administración tendrá que hacer más, pero es algo”, dijo Sergio Alfaro, ministro de la Presidencia.

Lea más: Analice su inversión con respecto a lo que dice el Plan Monetario

Sobre tasas de interés

El incremento en la tasa de interés podría ser hasta de un punto porcentual tan solo en el primer semestre, por la presión que generaría la fuerte colocación de deuda del Gobierno para financiar el déficit.

Cuando una agencia calificadora degrada la nota de un país —como sucedió con Costa Rica—, los inversionistas demandan tasas más altas, por la percepción de que el riesgo es mayor.

Aun cuando no han anunciado el plan de endeudamiento de 2017, ya el Plan Monetario indicó que Hacienda seguramente se financiará parecido a 2016, en otras palabras, de forma interna.

Los posibles compradores de esta deuda serán principalmente institucionales, como el ICE, Recope, Fondos de Pensiones, e instituciones financieras.

En 2016, Hacienda colocó un total de ¢1.800 millones, en el que el 70% fue en colones y el restante en dólares.

Otras consecuencias

Ese incremento en las tasas de interés, no solo se da en los títulos nuevos de deuda interna, incluso los colocados en el exterior (eurobonos) ya han mostrado un incremento desde noviembre pasado, anticipando la rebaja y marcados por el fenómeno Trump, pero también se movieron con el simple anuncio de Fitch. (Ver recuadro explicado por PiPLatam).

Con esto, los intereses que debe pagar el Gobierno aumentan, impactando de forma directa el déficit fiscal, que se espera cierre el año en un 5,9% del PIB, según el Plan Monetario.

En términos positivos, para 2017 no hay muchos vencimientos en el transcurso del año que tengan que refinanciarse a mayores tasas, tal y como ha sido la tónica de los últimos dos años, donde Hacienda ha logrado por medio de Subastas Inversas o Canjes de Deuda, recolocar cerca de $700 millones.

Para arriba tipo de cambio

Por otro lado, el tipo de cambio podría llegar hasta ¢570 por dólar a mediados de año, principalmente por tener menos dólares en la economía por varios motivos.

La primera razón es que el país es menos atractivo para las inversiones del exterior, tanto en la forma de deuda, como por medio de Inversión Extranjera Directa —aunado a la incertidumbre que imprime la nueva administración de Trump—.

Además, existe la posibilidad de que los inversionistas (principalmente extranjeros) vendan parte de su portafolio de bonos locales y saquen el capital del país, para lo cual tienen que comprar dólares, generando presiones a que suba el tipo de cambio, ya que habría más demanda y hay poca liquidez de los billetes verdes actualmente en la economía.

Por otro lado, una nueva emisión de eurobonos no parece ser una posibilidad viable, ya que debe pasar por el trámite de la Asamblea, la cual en año preelectoral no tendría la suficiente agenda política para tomar la decisión.

En cuanto a un crédito de un organismo internacional como el Fondo Monetario, Banco Mundial o BID, se ve aún más lejano, ya que requeriría doble trámite en la Asamblea.

Esto porque se necesitaría la aprobación para el crédito, pero como requisito del préstamo, estos organismos solicitan la creación de nuevos impuestos y recortes al gasto, tema que está casi enterrado en la Asamblea.

LOS MÁS GOLPEADOS:

BONOS DE MÁS LARGO PLAZO

Los efectos de esta rebaja en la calificación de riesgo se verán en el corto plazo según los expertos

Análisis realizado por Proveedora Integral de Precios (PiPLatam)

Cuando ya se recuperaban del golpe sufrido por las elecciones estadounidenses y el efecto Trump, los eurobonos costarricenses sufrieron un nuevo golpe. Este, con la rebaja de Fitch Ratings, en la cual decidió degradar la calificación de riesgo de Costa Rica desde BB+ negativa, hasta BB con perspectiva estable, lo cual significa que, en opinión de la calificadora, Costa Rica es un deudor de categoría “especulativa”, con un elevado riesgo de incumplimiento de pago si llegaran a darse cambios negativos en las condiciones económicas o comerciales.

- Los bonos de más largo plazo no transan regularmente, pero posteriormente al resultado de las elecciones en Estados Unidos, al igual que otros bonos de deuda externa latinoamericana, perdieron atractivo en el mercado y venían recuperándose en las últimas semanas de 2016 y las primeras de 2017.

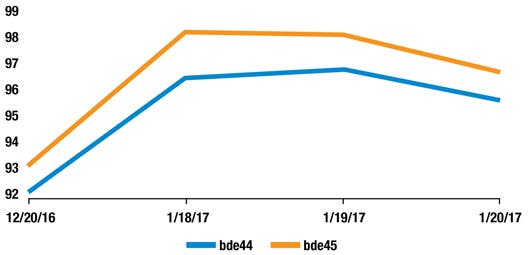

- En el Vector PiPCA® los bonos bde44 y bde45 ajustaron su precio hacia la baja justo el día siguiente al anuncio de la calificadora.

- Estas bajas se debieron a la realización de varias transacciones y posturas de mercado secundario, lo cual a su vez impacta las posteriores valoraciones teóricas que tienen dichos instrumentos en las fechas que no se realizan transacciones de mercado.

- De esa forma, el bono bde44 el cual hace un mes ofrecía un rendimiento al vencimiento del 7,68%, golpeado por el efecto Trump, al viernes 20 de enero cerró en un 7,36% (el día anterior tenía un rendimiento del 7,27%, ya habiéndose recuperado un poco en mercados internacionales), por lo que su precio en un solo día pasó del 96,80% al 95,70%.

- El bde45 por su parte, traía hace un mes un rendimiento al vencimiento del 7,75%, al viernes 20 de enero cerró en un 7,44% (el día anterior tenía un rendimiento del 7,32%), por lo que su precio en un solo día pasó del 98,12% al 96,70%.

Elaboración propia con datos de PiPLatam

NO MUY POSITIVO

Los efectos de esta rebaja en la calificación de riesgo se verán en el corto plazo según los expertos

Édgar Ayales

Economista

Exministro de Hacienda

Es muy lamentable

Creo que todos lo esperábamos, normalmente estas decisiones se manifiestan en un aumento en el costo de financiamiento por mayor riesgo, un aumento en la deuda, presiones sobre la inversión extranjera directa y sobre el tipo de cambio que tenderá a depreciar. El Gobierno ha sido capaz de enfrentar la situación durante el último año a base de una combinación de contracción de gasto, mejores ingresos, y alto financiamiento del sector público. Sin embargo, las posibilidades de que continúe haciendo lo mismo son pocas, ya que no hay margen en el gasto ni en los ingresos.

Edna Camacho

Presidenta

Academia de Centroamérica

No tardará en reflejarse

Esta rebaja en la calificación refleja los riesgos que acumula la economía costarricense por el aumento de la deuda pública; principalmente refleja el reconocimiento de Fitch de que no ve posible que se tomen medidas en la Asamblea Legislativa que corrijan la situación. Este mayor riesgo no tardará en reflejarse en mayores tasas de interés a pesar de la intención del Gobierno de continuar colocando sus bonos en las instituciones públicas a las tasas de interés actuales. Estas instituciones, como inversionistas, difícilmente pueden aceptar rendimientos que no reflejen adecuadamente los riesgos de sus inversiones en bonos del Gobierno.

Karla Arguedas

Gerente de Trading

PrivalSecurities

Deberemos pagar más

La rebaja en la calificación significa un aumento en la percepción de riesgo del país de cara a los mercados internacionales. Siendo así estaremos enfrentados a un panorama en donde para atraer inversiones a Costa Rica deberemos pagar mayores rentabilidades, o sea reconocer mayores tasas de interés. Esto aplica tanto al Gobierno de la República como a otros participantes; sean empresas relacionadas con el sector público como el ICE, Recope o los bancos estatales y también para los empresarios privados. Al ser más difícil la atracción de inversiones podría presentarse una falta de dólares en el mercado local, sobre todo en ciertas épocas del año, lo que se traducirá en aumentos en el tipo de cambio. Con esto veremos una mayor concentración de la deuda en su componente interno y una pelea por los recursos entre el Gobierno y los bancos comerciales.