Urge diversificar portafolio de pensiones

Fabio Parreaguirre [email protected] | Lunes 22 junio, 2015

Tener muchos huevos en una sola canasta, preocupa a autoridades

Urge diversificar portafolio de pensiones

Casi el 90% se centra en el Estado, cuyas finanzas empeoran

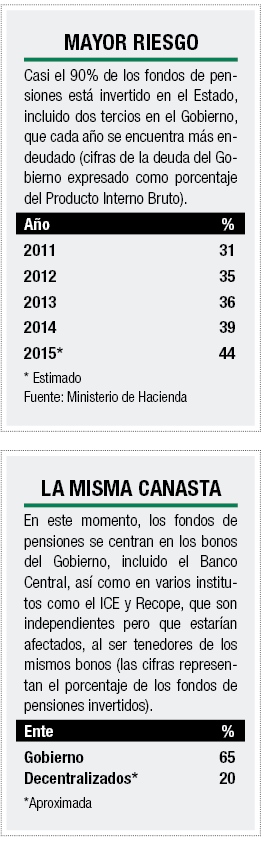

En este momento, casi el 90% de las pensiones está concentrado en el sector público, sobre todo el Gobierno, que cada año está con una deuda mayor.

Los movimientos de diversificación pueden hacerse de forma paulatina, ya que el nivel de riesgo de las inversiones todavía es manejable, además hay una curva de aprendizaje de cómo realizar las acciones técnicas por los gestores de inversión de cada fondo.

Sin embargo, sería importante iniciar el proceso.

Una opción para los fondos es la inversión en los llamados Exchange Traded Funds, que se cotizan en varias bolsas del mundo, y que consisten en una variedad de activos, como acciones, bonos soberanos o corporativos, y futuros de petróleo u otras materias primas.

La ley, por su parte, le permite a cualquier fondo tener hasta un 50% del total de sus activos fuera del país.

A nivel nacional, una opción es invertir en los fondos independientes, como los inmobiliarios, que a menudo ofrecen una rentabilidad atractiva.

Podría darse también en los próximos años la posibilidad de invertir en las obras de infraestructura, mediante la figura del fideicomiso, que el Gobierno quisiera impulsar.

Sería recomendable para un fondo de pensión no correr el riesgo de invertir en un proyecto de infraestructura desde la fase de construcción, en la que se puedan encontrar varias disrupciones.

Por otro lado, podría ser rentable la inversión mediante el fideicomiso en proyectos ya construidos.

Mientras tanto, el 65% de los fondos de pensiones se centra en bonos de un Estado cuyas finanzas cada año son más frágiles, ya que la deuda del Gobierno sigue creciendo.

Se trata en este año del 44% del valor de la producción nacional, a cambio del 31% hace cuatro años.

Aproximadamente un 20% adicional de los fondos se invierte en varios entes estatales, como el ICE y Recope, que son independientes, pero cuya estabilidad depende en parte en la solidez del Gobierno.

La relación es más estrecha aún en el caso de los bancos estatales, que cuentan con la garantía del Estado.

De hecho, existe una directriz de la Superintendencia de Pensiones en la que para 2019 las operadoras deberán tener no más del 50% de su portafolio concentrado en Gobierno.

Álvaro Ramos: “Diversificar es la tónica”

LA REPÚBLICA entrevistó a Álvaro Ramos, que desde la semana pasada funge como Superintendente de Pensiones.

¿Está preocupado por la falta de diversificación del mercado, estar tan concentrados en el Gobierno?

Se supone que la ventaja de ser un fondo de pensiones, que ha acumulado el ahorro de miles de personas, es precisamente poder diversificar. A mí sí me preocupa poner muchos huevos en una sola canasta.

Se pueden comparar portafolios de Estados Unidos, Europa, Canadá, que tienen muchos años de manejar fondos de pensiones y que están menos concentrados en bonos, con renta fija, sino en inversiones de renta variable.

La pregunta sería: ¿para Costa Rica, al estar en un proceso de envejecimiento rápido de la población, en donde los aportes son importantes, se puede cubrir la totalidad de los beneficios esperados?

Hoy la masa de activo se tiene en crecimiento lento, porque todo está en renta fija; al final va a tener que decirle a la gente que tendrá que aportar más porque su dinero yo lo estoy haciendo crecer muy lento.

¿Cómo debe ser el cambio?

Ahora hay países que han tenido malas experiencias con esos cambios de forma rápida, entonces ahí es dónde es mejor hacerlo despacio.

Es como cuando una persona desea hacer una maratón, al inicio no tiene la capacidad.

Una de las cosas que tengo que entender es por qué sus portafolios son tan conservadores, saber si es conveniente que estos sean así, cuando en la buena teoría la gran ventaja que tiene un fondo de pensiones es que no tiene las necesidades de liquidez tan inmediatas —como sí le pasa a un banco—, así que podría tener una estrategia de inversión agresiva que le permita crecer su portafolio y tener más dinero para realizar los pagos.

¿Pondríamos dinero de las pensiones en obras de infraestructura?

Estoy a favor de la idea de que tiene que haber inversión en infraestructura, sin embargo, sería cuestión de traer expertos internacionales, o tener miembros de la junta directiva que hayan tenido la experiencia en otros países de cómo invertir en este tipo de proyectos de infraestructura, así como inmobiliarios, y que le permita tener una secuencia de pasos prudenciales.

Todo esto se traduce en un tema de capacidad técnica. El sistema moderno solo tiene 15 años en nuestro país, y no creo que se tengan los modelos para atreverse a iniciar proyectos de infraestructura de cero por parte de las operadoras de pensiones.

¿Cómo se desenlazan los fondos de pensiones con los títulos de Gobierno, en momentos en los que se necesitan muchos recursos?

Mi primera respuesta a esto es que todo es transitorio, no es que los fondos de pensiones para diversificarse le vamos a decir al Gobierno, ya no vamos a comprarle más el año que viene.

Las directrices de la Supen ya tienen previstas reducciones importantes en el porcentaje del portafolio que se tiene del Gobierno —para 2019 los fondos de pensiones solo podrán tener un 50% en títulos de Gobierno—.

Se podrá debatir si el cambio es rápido o no, pero son cinco años para una reducción de un 14% de lo que se tiene actualmente.

Uno entiende la situación del Gobierno y su necesidad de fondeo ante el déficit fiscal, pero si este no puede manejar una reducción del 14% en cinco años de recursos de los fondos de pensiones, uno podría imaginar que el problema es más grave del que pensaba que era.

Fabio Parreaguirre

[email protected]