Sistema bancario 'sobrevivió' el 2020 a pesar de crisis por pandemia del Covid-19

Ronny Gudiño [email protected] | Martes 27 abril, 2021 07:20 a. m.

El panorama final del sistema bancario nacional en el 2020 no fue tan fatalista cómo se podría haber pensado de previo.

En el estudio Avance Semestral del Informe de Estabilidad Financiera 2021, se visualizan los resultados del 2020, evidenciando, si bien empeoramiento en algunas condiciones por la pandemia del Covid-19, no a los niveles esperados.

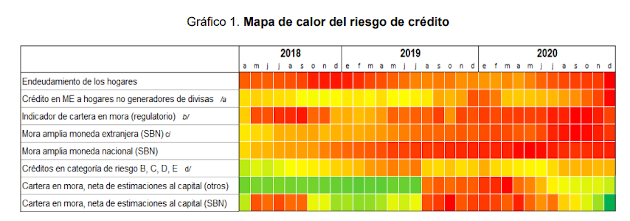

Los créditos en condición de mora pasaron a ser un 2,43%, un leve incremento contra el 2,4% del año previo.

Puede ser sorpresivo debido a que a pesar de que la economía costarricense experimentó la contracción más fuerte desde 1982, no es un aumento desmedido de la mora; sin embargo, se explica, en gran medida, por los arreglos de pago que realizaron las entidades a sus clientes.

El propio informe avisa que el impacto de la emergencia sanitaria sobre la calidad de la cartera crediticia aún no se observa plenamente pues su transmisión está en desarrollo y porque las medidas de flexibilidad normativa han permitido mitigar el golpe sobre los balances de los intermediarios, recordó Rodrigo Cubero, presidente del Banco Central.

El mayor riesgo eso sí, se da en el nivel de endeudamiento de las familias y los créditos en dólares para personas no generadoras de ingresos en esa moneda.

Banco Central/La República

También la rentabilidad experimentó un golpe, debido a que, medida como porcentaje del activo total, disminuyó de 1% en el 2019 a 0,66% en el 2020, pero es producto de un bajo crecimiento de la cartera de crédito y del leve aumento en la morosidad anteriormente mencionado.

En líneas generales, el Banco Central veía previsible un aumento de los riesgos como reacción al incremento en el desempleo, el deterioro de la actividad económica y el ambiente de incertidumbre a causa de la crisis del Covid-19 redujeron la capacidad de pago de las empresas y los hogares.

Lea más: El Sistema Bancario Costarricense y los efectos de la Covid-19

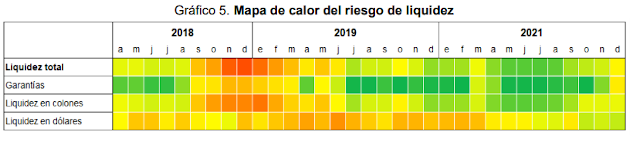

Como positivo también se da su holgura de liquidez, tanto en colones como en moneda extranjera.

Los intermediarios financieros mostraron indicadores de cobertura de liquidez por encima del mínimo recomendado del 100%, A diciembre, en colones fue de 206%, mientras que en moneda extranjera se ubicó en 260% en ese mes.

Las pruebas de tensión, que son simulaciones para evaluar la capacidad de una entidad o un sector de enfrentar escenarios económicos y financieros adversos, también dotan una relativa tranquilidad.

Bajo un escenario severo, el impacto negativo sobre el nivel general del indicador de suficiencia patrimonial del sistema alcanzaría 270 puntos base, lo cual ubicaría dicho indicador en 10,4%, cerca pero aún por encima del umbral mínimo de normalidad del 10%

Lea más: Crédito en el sistema bancario cayó $405 millones

También, en un escenario hipotético severo de salida de depósitos y de materialización de riesgos de crédito y mercado, los indicadores respectivos se mantendrían alrededor de los umbrales mínimos regulatorios y de los niveles recomendados por el Comité de Basilea.

Banco Central/La República

No obstante, no es cuestión de sobreconfianza, advierte la autoridad monetaria.

Y es que una recuperación de la actividad económica más lenta de lo previsto, por ejemplo, como consecuencia de una aceleración de la tasa de contagio por Covid-19, y una agudización de tensiones en los mercados como consecuencia de un retraso en la aprobación del convenio con el Fondo Monetario Internacional, son riesgos latentes.